Содержание

Перейти к:

Д. В. Куркин,

Е. В. Макарова,

И. С. Крысанов,

Д. А. Бакулин,

А. И. Робертус,

О. В. Иванова,

Ю. А. Колосов,

Р. А. Кудрин

Д. В. Куркин,

Е. В. Макарова,

И. С. Крысанов,

Д. А. Бакулин,

А. И. Робертус,

О. В. Иванова,

Ю. А. Колосов,

Р. А. Кудрин https://doi.org/10.14341/probl13200

Перейти к:

ОБОСНОВАНИЕ. Закупки лекарственных средств (ЛС) отражают востребованность и частоту назначения тех или иных препаратов, что позволяет оценить качество оказания медицинской помощи и соблюдение стандартов. Российский фармацевтический рынок динамично развивается и расширяется, следовательно, коммерческий сектор оборота лекарств является его значительной частью и должен быть исследован наравне с государственными закупками. Учитывая значительное число пациентов с диагнозом сахарного диабета (СД) в нашей стране, мы сочли целесообразным и интересным проанализировать структуру и объем оборота противодиабетических ЛС в розничной торговле за 5 лет.

ЦЕЛЬ. Оценить динамику стоимости и объемов реализации сахароснижающих препаратов в коммерческом секторе за 2019–2020 гг. в сравнении с 2016 г.

МАТЕРИАЛЫ И МЕТОДЫ. Был проведен анализ данных по закупкам сахароснижающих препаратов в аптечные организации за 2016 и 2019–2020 гг. по данным 95 257 аптек.

РЕЗУЛЬТАТЫ.В 2020 г., в сравнении с 2016-м, отмечается значимый рост закупок в количестве упаковок (+14 952 897 шт.) и общей сумме закупок (+9 377 975 722 руб.) на фоне увеличения средневзвешенной цены на одну коробку препарата на 199,57 руб. Снизилась средняя цена на ингибиторы дипептидилпептидазы-4 (иДПП4). Стоимость упаковки метформина остается одной из самых низких, уступая только глибенкламиду и гликлазиду. К самым дорогим препаратам относятся все агонисты рецепторов глюкагоноподобного пептида типа 1 (арГПП1). В 2 раза снизились закупки инсулинов, в 10 раз возросли затраты на арГПП1, в 9,5 раза — на ингибиторы натрий-глюкозного транспортера типа 2, в 2,1 раза — на иДПП4. В 2020 г. лидерами по количеству закупленных упаковок остаются метформин, гликлазид, комбинация глибенкламида с метформином, глибенкламид и вилдаглиптин. Лидерами закупок по доле в бюджете являются метформин, гликлазид, лираглутид, вилдаглиптин и дапаглифлозин.

ЗАКЛЮЧЕНИЕ. Отмечаются позитивные тенденции в востребованности более эффективных инновационных сахароснижающих препаратов, однако до сих пор происходит доминирование ценовой доступности ЛС над целесообразностью их клинического применения, а высокий процент оборота препаратов в коммерческом секторе, вероятно, говорит о недостаточном финансировании лекарственного обеспечения пациентов с СД.

а.

Куркин Д.В., Макарова Е.В., Крысанов И.С., Бакулин Д.А., Робертус А.И., Иванова О.В., Колосов Ю.А., Кудрин Р.А. Характеристики закупок сахароснижающих лекарственных средств в коммерческом секторе в динамике за 2016–2020 гг. Проблемы Эндокринологии. 2023;69(4):50-60. https://doi.org/10.14341/probl13200

Kurkin D.V., Makarova E.V., Krysanov I.S., Bakulin D.A., Robertus A.I., Ivanova O.V., Kolosov Yu.A., Kudrin R.A. Characteristics of purchases of hypoglycemic agents in pharmacy retail sector in 2016–2020 years dynamics. Problems of Endocrinology. 2023;69(4):50-60. (In Russ.) https://doi.org/10.14341/probl13200

В 2022 г. сахарный диабет 1 и 2 типа (СД1 и СД2) остается глобальной проблемой как в мире, так и в Российской Федерации (РФ) [1]. Общая численность пациентов с СД в РФ, состоящих на диспансерном учете на 01.01.2021 г., по данным Эндокринологического научного центра, составляет 4 799 552 (3,23% населения РФ), из них с СД1 5,5% (265,4 тыс.), с СД2 92,5% (4,43 млн) [2].

Увеличение потребности в сахароснижающих лекарственных средствах (ЛС) и недостаточная эффективность ранее использованных подходов к терапии, особенно при СД2, привели к активным разработкам в области гипогликемических препаратов и большому объему клинических исследований [3]. Вследствие этого за последние годы на мировой фармацевтический рынок вышло значительное количество инновационных сахароснижающих препаратов новых фармакологических групп (агонисты глюкагоноподобного пептида 1 (арГПП1), ингибиторы дипептидилпептидазы 4 (иДПП4), ингибиторы натрий-глюкозного котранспортера 2-го типа (иНГЛТ2). Более того, новые молекулы и торговые наименования продолжают появляться в виде монопрепаратов и различных комбинаций [4]. Новые группы сахароснижающих ЛС показали хороший профиль эффективности и безопасности [5–11].

Таким образом, современная фармакотерапия СД2 включает в себя препараты очень разных групп, лекарственных форм, разной ценовой категории и доступности, имеющие свои особенности действия и сопутствующие эффекты [12]. Все это позволяет врачу подобрать лечение с учетом всех особенностей пациента [13]. Однако на практике доступность наиболее оптимальных ЛС может быть ограничена за счет из высокой стоимости и проблем с льготным обеспечением.

Лекарственное обеспечение в РФ пациентов с СД, как социально значимым заболеванием, финансируется из государственного бюджета. В государственных закупках присутствуют и новые фармакологические группы гипогликемических ЛС [14], однако эта доля не может покрыть потребности всех пациентов, которые могли бы получить преимуществ от их использования. В связи с таким дефицитом многие врачи отдают предпочтение более старым и менее безопасным препаратам [15]. Кроме того, нередко в поликлиниках случаются перебои с поставками лекарств. Все это приводит к тому, что значительная часть больных СД в РФ покупают сахароснижающие препараты в аптеках за свой счет.

Учитывая значительное число пациентов с диагнозом СД в нашей стране, мы сочли целесообразным и интересным проанализировать структуру и объем оборота противодиабетических ЛС в розничной торговле (ритейле) за пять лет, что является ценной клинической информацией о степени внедрения актуальных рекомендаций по лечению СД2.

Закупки ЛС отражают востребованность и частоту назначения тех или иных препаратов, что позволяет оценить качество оказания медицинской помощи и соблюдение стандартов. Российский фармацевтический рынок динамично развивается и расширяется [16], следовательно, коммерческий сектор оборота лекарств является его значительной частью и должен быть исследован наравне с государственными закупками.

Целью нашей работы было оценить динамику стоимости и объемов реализации сахароснижающих препаратов в коммерческом секторе фармацевтического рынка за 2019–2020 гг. в сравнении с 2016 г. Для достижения этой цели были поставлены следующие задачи: 1) проанализировать объемы закупок ЛС в российские аптеки и цены на ЛС в 2016, 2019, 2020 гг.; 2) выделить лидеров и тенденции в рамках отдельных препаратов или их групп; 3) соотнести с целесообразностью, безопасностью и эффективностью назначений препаратов-лидеров на основе клинических рекомендаций.

Был проведен анализ данных по закупкам сахароснижающих препаратов в аптечные организации за 2016 и 2019–2020 гг. Данные были собраны в крупных аптечных сетях и несетевых аптеках разных категорий, расположенных в разных субъектах РФ. Данные были собраны и предоставлены аналитическим агентством GSM Group (Россия).

Таким образом, в анализ были включены данные по розничному обороту препаратов, собранные в 95 257 аптеках по всей России. Репрезентативность и сопоставимость данных подтверждаются идентичной методологией сбора в условиях одного аналитического агентства. Срок 5 лет выбран как достаточный для оценки динамики продаж с учетом выхода на рынок большого количества новых препаратов в начале данного периода.

Характеристика источников данных представлена в таблице 1.

Таблица 1. Количество аптек, включенных в анализ (n)

|

Федеральный округ |

Всего аптек в субъекте |

Аптеки регионального центра |

Сетевые аптеки |

Не сетевые аптеки |

|

Центральный ФО |

28 704 |

13 810 |

24 116 |

4588 |

|

Северо-Западный ФО |

8365 |

4679 |

7451 |

914 |

|

Южный ФО, включая СКФО, исключая Респ. Крым и г. Севастополь |

14 714 |

4154 |

11 088 |

3626 |

|

Приволжский ФО |

19 432 |

7239 |

17 279 |

2153 |

|

Уральский ФО |

7481 |

2366 |

6713 |

768 |

|

Сибирский ФО |

12 038 |

5175 |

9858 |

2180 |

|

Дальневосточный ФО |

3099 |

1328 |

2184 |

913 |

|

Крымский ФО |

1424 |

532 |

1215 |

209 |

|

Итого |

95 257 |

39 283 |

79 904 |

15 351 |

Поперечное аналитическое исследование.

В анализ включались данные: количество закупленных препаратов (в уп.), стоимость закупленных препаратов (руб.), средневзвешенные цены на отдельные препараты (руб.). Анализ проводили по группам ЛС.

Статистическая обработка материала выполнена в программе Statistica 10 c использованием методов описательной статистики. Дополнительный анализ для оценки статистической значимости качественных различий оценивали по критерию χ² Пирсона с использованием программного обеспечения GraphPad Prizm 5.0.

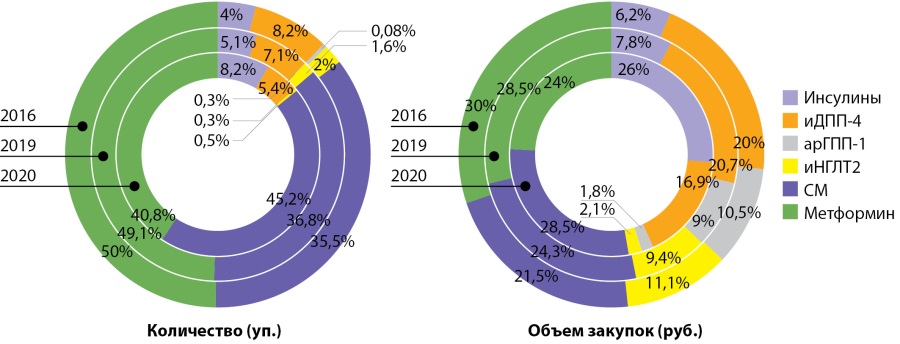

В ходе анализа данных закупок было отмечено, что в 2020 го., в сравнении с 2016-м, наблюдался значимый рост закупок в количестве упаковок (+14 952 897 шт.) и общей сумме закупок (+9 377 975 722 руб.) на фоне увеличения средневзвешенной цены на одну коробку препарата на 199,57 руб. (табл. 2, рис. 1).

Таблица 2. Сводная таблица оборота гипогликемических ЛС

в 2016, 2019, 2020 гг.

|

Годы |

Количество упаковок, |

Общая сумма закупок, руб. |

Средневзвешенная цена, руб. |

|

Всего |

|||

|

2016 |

31 327 911 |

11 432 760 898 |

840,71 |

|

2019 |

46 802 240 |

18 883 933 891 |

981,81 |

|

2020 |

46 280 808 |

20 810 736 620 |

1040,24 |

|

Инсулины |

|||

|

2016 |

2 597 185 |

2 990 360 329 |

1 236,12 |

|

2019 |

2 318 120 |

1 475 028 537 |

1 429,15 |

|

2020 |

1 853 152 |

1 310 444 931 |

1 379,83 |

|

иДПП4 (глиптины) |

|||

|

2016 |

1 720 268 |

1 939 041 730 |

1 774,25 |

|

2019 |

3 320 020 |

3 911 285 055 |

1 638,68 |

|

2020 |

3 759 184 |

4 195 392 863 |

1 555,87 |

|

Аналоги арГПП1 |

|||

|

2016 |

27 07 |

216 240 980 |

5 812,75 |

|

2019 |

141 54 |

1 631 881 157 |

9 857,53 |

|

2020 |

189 489 |

2 186 905 964 |

9 999,73 |

|

иНГЛТ2 (глифлозины) |

|||

|

2016 |

115 841 |

242 661 092 |

2 295,6 |

|

2019 |

696 677 |

1 785 837 983 |

2 643,37 |

|

2020 |

956 233 |

2 325 974 887 |

2 790,87 |

|

Сульфонилмочевина (в т.ч. комбинированные) |

|||

|

2016 |

14 081 926 |

3 260 485 450 |

312,98 |

|

2019 |

17 094 214 |

4 597 203 541 |

319,53 |

|

2020 |

16 426 809 |

4 480 556 530 |

394,42 |

|

Метформин (монопрепараты) |

|||

|

2016 |

12 759 729 |

2 751 722 473 |

219,69 |

|

2019 |

23 004 292 |

5 392 682 711 |

184,77 |

|

2020 |

22 966 360 |

6 255 294 521 |

252,31 |

Рисунок 1. Распределение объема закупок

различных групп сахароснижающих препаратов

в 2016, 2019, 2020 гг.

Возросли закупки всех групп ЛС, кроме инсулинов, чей оборот снизился в два раза (- 744 033 шт. и -1 679 915 398 руб.). Из важных тенденций стоит отметить снижение средневзвешенной цены на ЛС группы иДПП4 с 2016 года. на 218,38 руб. (табл. 2).

С помощью критерия χ² выявлено, что динамика распределения групп препаратов с 2016 по 2020 гг. различалась с высокой статистической значимостью (р<0,0001), что свидетельствует не только о количественном росте продаж и/или стоимости отдельных ЛС, но также о наличии качественных изменений в структуре потребления.

В 2020 г. абсолютными лидерами по объему реализации остаются монопрепараты метформина и группа сульфонилмочевины (СМ) как по количеству упаковок (35,5 и 21,5% соответственно), так и по общей сумме закупок (49,8 и 30% соответственно).

Стоит отметить, что в 2020 г. закупки препаратов группы иДПП4 (в рублях) достигли 20,1% и почти сравнялись долей с препаратами СМ (21,5%) (рис. 1).

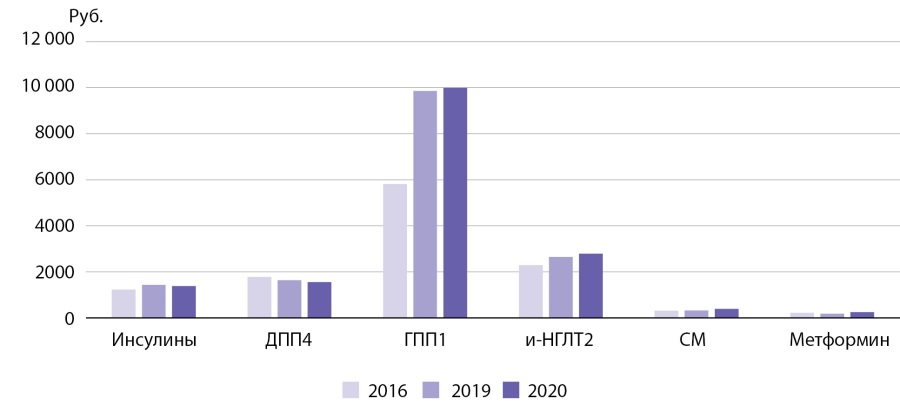

Средняя стоимость упаковки метформина остается одной из самых низких (217,69 руб.), уступая только глибенкламиду и гликлазиду. К самым дорогим препаратам относятся все арГПП1, средняя цена в группе составляет 11 333,79 руб. (рис. 2).

Рисунок 2. Средневзвешенная цена на 1 упаковку

сахароснижающих лекарственных средств.

Кроме монопрепаратов метформина, лидерами закупок по количеству являются гликлазид, комбинация глибенкламида с метформином, глибенкламид и вилдаглиптин. Лидерами закупок по доле в бюджете являются метформин, гликлазид, лираглутид, вилдаглиптин и дапаглифлозин (рис. 1, табл. 1).

Группа препаратов иДПП4 отличается благоприятным профилем сердечно-сосудистой безопасности, не приводит к развитию гипогликемий, в том числе ночных и, следовательно, не вызывает увеличения массы тела пациентов. Указанные преимущества обуславливают возрастающую востребованность данных ЛС и увеличение их доли в обороте ПССП. иДПП4 характеризуются средней активностью в снижении уровня гликированного гемоглобина (HbA1c) и хорошим сроком удержания эффекта [5]. Ряд публикаций свидетельствует также о протективном действии на бета-клетки поджелудочной железы [6], что представляется крайне перспективным.

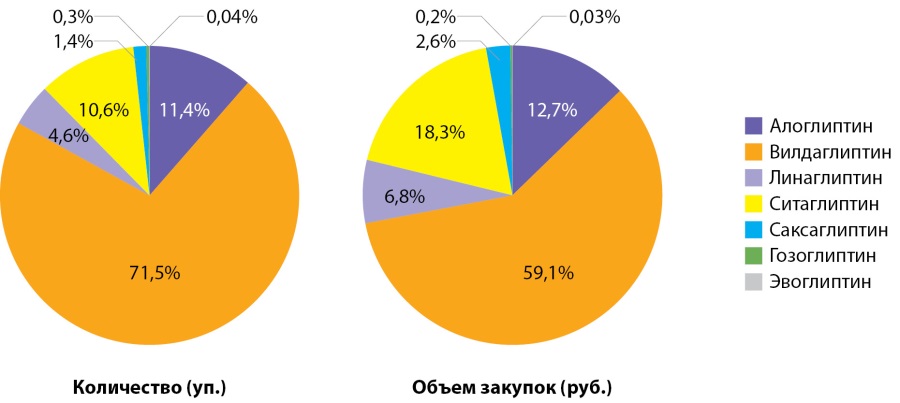

Вилдаглиптин остается наиболее востребованным ЛС из иДПП4 в 2020 г. — как в виде монопрепарата (Галвус), так и в комбинации с метформином (ГалвусМет). Значимую долю представляют алоглиптин (Випидия) и ситаглиптин (Янувия, Кселевия), в т.ч. комбинации с метформином (табл. 3, рис. 3).

Таблица 3. Оборот препаратов группы иДПП4

в 2016, 2019, 2020 гг.

|

Препарат |

Год |

Количество упаковок, шт. |

Общая сумма закупок, руб. |

|

Алоглиптин |

2016 |

65 559 |

74 152 682 |

|

2019 |

390 745 |

486 233 113 |

|

|

2020 |

430 181 |

536 207 429 |

|

|

Вилдаглиптин |

2016 |

1 442 196 |

1 458 548 537 |

|

2019 |

2 408 846 |

2 410 509 276 |

|

|

2020 |

2 690 919 |

2 482 315 973 |

|

|

Линаглиптин |

2016 |

48 326 |

73 177 016 |

|

2019 |

140 976 |

235 270 045 |

|

|

2020 |

174 160 |

285 991 689 |

|

|

Ситаглиптин |

2016 |

131 221 |

262 044 313 |

|

2019 |

327 040 |

663 286 486 |

|

|

2020 |

398 834 |

769 699 600 |

|

|

Саксаглиптин |

2016 |

28 966 |

72 119 182 |

|

2019 |

51 601 |

115 386 223 |

|

|

2020 |

51 937 |

111 197 058 |

|

|

Гозоглиптин |

2016 |

0 |

0 |

|

2019 |

812 |

599 912 |

|

|

2020 |

11 675 |

8 697 007 |

|

|

Эвоглиптин |

2016 |

0 |

0 |

|

2019 |

0 |

0 |

|

|

2020 |

1 478 |

1 284 107 |

Рисунок 3. Распределение количества упаковок

и объема закупок иДПП4 в аптечных организациях, 2020 г.

Обращает на себя внимание неожиданно низкий оборот препаратов саксаглиптина (Онглиза, Комбоглиз) в коммерческом секторе, тогда как именно эти препараты превалируют в государственных закупках и составляют большую часть назначений эндокринологов в городских поликлиниках.

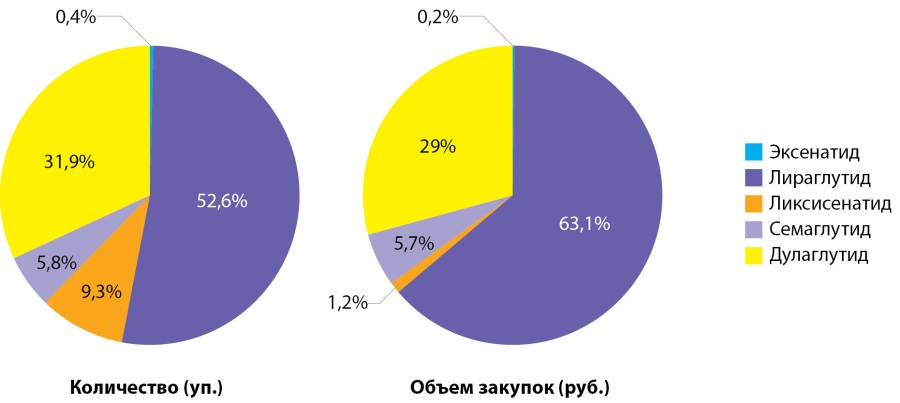

ЛС из группы арГПП1 являются инновационными препаратами, которые эффективно и мощно влияют на патогенез СД2 на нескольких уровнях. Данная группа препаратов не только восстанавливает физиологическую реакцию инсулина на прием углеводов и нормализует обмен глюкозы, но и выраженно снижает массу тела пациентов [7][8]. Лидерство в группе арГПП1, как и в 2016 г., остается за лираглутидом, который представлен на рынке в виде двух форм — Саксенда и Виктоза (54,6% доля в рознице, 63,1% доля в бюджете). Отмечается при этом снижение реализации препарата на фоне выхода на рынок дулаглутида (Трулисити) и семаглутида (Оземпик), ликсисенатида в комбинации с инсулином гларгин (Соликва) (рис. 4, табл. 4).

Таблица 4. Оборот группы препаратов арГПП1

в 2016, 2019, 2020 гг.

|

Препарат |

Год |

Количество упаковок, шт. |

Общая сумма закупок, руб. |

|

Эксенатид |

2016 |

7 110 |

31 830 279 |

|

2019 |

2 786 |

15 086 904 |

|

|

2020 |

827 |

5 328 760 |

|

|

Лираглутид |

2016 |

19 454 |

182 375 605 |

|

2019 |

92 727 |

1 136 114 262 |

|

|

2020 |

103 564 |

1 380 187 206 |

|

|

Ликсисенатид |

2016 |

507 |

2 035 096 |

|

2019 |

3 629 |

16 871 339 |

|

|

2020 |

19 513 |

24 478 362 |

|

|

Семаглутид |

2016 |

0 |

0 |

|

2019 |

0 |

0 |

|

|

2020 |

12 898 |

126 004 765 |

|

|

Дулаглутид |

2016 |

0 |

0 |

|

2019 |

42 399 |

463 808 652 |

|

|

2020 |

64 258 |

635 287 311 |

Рисунок 4. Распределение количества упаковок

и объема закупок арГПП1 в аптечных организациях, 2020 г.

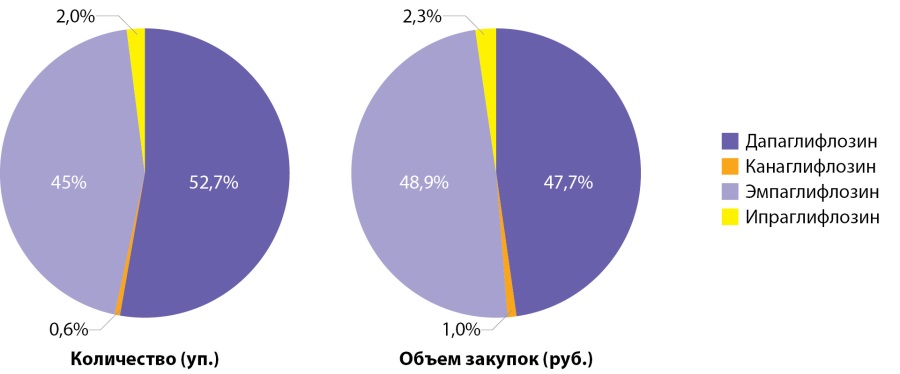

Рост закупок препаратов группы иНГЛТ2 в 9,5 раза с 2016 г. можно интерпретировать как позитивную тенденцию в связи с доказанными во многих международных исследованиях эффектами кардио- и нефропротекции этих ЛС [9][10][17]. В 2020 г. первенство в группе поровну делят дапаглифлозин (Форсига) и эмпаглифлозин (Джардинс), в том числе в комбинации с метформином. Средневзвешенная цена дапаглифлозина при этом остается несколько ниже средневзвешенной цены эмпаглифлозина (табл. 5, рис. 5).

Таблица 5. Оборот группы препаратов иНГЛТ 2

в 2016, 2019, 2020 гг.

|

Препарат |

Год |

Количество упаковок, шт. |

Общая сумма закупок, руб. |

|

Дапаглифлозин |

2016 |

90 238 |

194 949 104 |

|

2019 |

377 074 |

881 805 851 |

|

|

2020 |

504 094 |

1 110 579 917 |

|

|

Канаглифлозин |

2016 |

899 |

2 693 752 |

|

2019 |

7450 |

26 526 430 |

|

|

2020 |

6329 |

22 098 860 |

|

|

Эмпаглифлозин |

2016 |

24 704 |

45 018 236 |

|

2019 |

311 255 |

874 721 936 |

|

|

2020 |

426 937 |

1 137 746 487 |

|

|

Ипраглифлозин |

2016 |

0 |

0 |

|

2019 |

898 |

2 783 766 |

|

|

2020 |

18 873 |

55 549 623 |

Рисунок 5. Распределение объема упаковок

и закупок иНГЛТ2 в аптечных организациях, 2020 г.

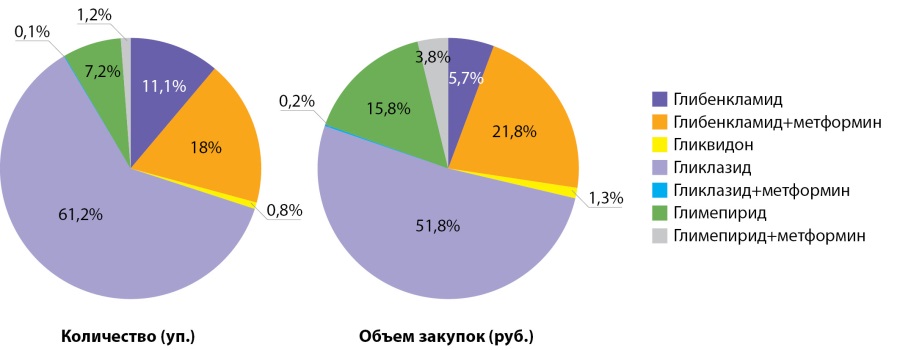

Группа препаратов СМ хорошо изучена и давно применяется в терапии СД2. Эти ЛС достаточно снижают уровень HbA1c, и долгое время были во 2-й линии терапии при недостаточной эффективности метформина в отношении снижения уровня HbA1c. Однако именно эта группа сопряжена с низким профилем безопасности, прежде всего — высоким риском гипогликемий, приводящих к последующему увеличению потребности в пище и гипергликемии [3].

Есть данные, что препараты СМ своим мощным влиянием на секрецию инсулина приводят к быстрому истощению аппарата бета-клеток поджелудочной железы, снижению контроля терапии, повышению потребности в инсулине и быстрому развитию осложнений [15].

Гликлазид и комбинация глибенкламида с метформином лидируют в группе препаратов СМ. Меньший процент приходится на глимепирид. Такой препарат группы СМ, как глипизид, исчез из аптечных закупок в 2019–2020 гг. (рис. 6, табл. 6).

Таблица 6. Оборот группы препаратов сульфонилмочевины

в 2016, 2019, 2020 гг.

|

Препарат |

Год |

Количество упаковок, шт. |

Общая сумма закупок, руб. |

|

Глибенкламид |

2016 |

2 048 121 |

247 624 688 |

|

2019 |

2 170 762 |

295 872 506 |

|

|

2020 |

1 838 829 |

258 728 110 |

|

|

Глибенкламид+метформин |

2016 |

3 427 320 |

804 845 575 |

|

2019 |

3 154 517 |

920 382 341 |

|

|

2020 |

2 970 049 |

944 308 175 |

|

|

Гликвидон |

2016 |

146 489 |

53 741 983 |

|

2019 |

140 545 |

64 403 460 |

|

|

2020 |

131 883 |

62 071 523 |

|

|

Гликлазид |

2016 |

7 135 277 |

1 504 051 996 |

|

2019 |

10 096 354 |

2 423 716 714 |

|

|

2020 |

10 057 802 |

2 322 969 706 |

|

|

Гликлазид+метформин |

2016 |

51 359 |

16 620 370 |

|

2019 |

52 386 |

12 294 610 |

|

|

2020 |

27 026 |

12 284 672 |

|

|

Глимепирид |

2016 |

1 060 706 |

517 524 472 |

|

2019 |

1 291 887 |

724 696 689 |

|

|

2020 |

1 197 788 |

708 697 986 |

|

|

Глимепирид+метформин |

2016 |

212 217 |

116 014 831 |

|

2019 |

187 763 |

155 927 194 |

|

|

2020 |

203 432 |

171 496 358 |

|

|

Глипизид |

2016 |

437 |

61 535 |

|

2019 |

0 |

0 |

|

|

2020 |

0 |

0 |

Рисунок 6. Распределение количества упаковок

и объема закупок ЛС из группы СМ в аптечных организациях, 2020 г.

Период 2019–2020 гг. отражает картину максимального количества продаж инновационных ЛС терапии СД2, вышедших на рынок в 2016–2019 гг. За счет большого количества разносторонних клинических исследований и активной работы фармацевтических компаний в отношении медицинской информации, несмотря на недолгий период введения в практику, новые ЛС активно используются и очевидно вносят позитивный вклад в компенсацию и клинические исходы СД2. Например, с 2016 г. до 2020 г. средняя длительность СД2 до момента смерти пациентов увеличилась с 11,0 до 11,4 года. Доля пациентов с целевым HbA1c<7% повысилась с 51,9 до 52,1%, с HbA1c≥9,0% — уменьшилась с 8,9 до 8,0% [2].

Согласно полученным данным, можно говорить о нескольких позитивных тенденциях в структуре закупок сахароснижающих препаратов.

Особый интерес представляет снижение оборота инсулинов в 2 раза в коммерческом секторе с 2016 г. по 2020 г. — как по количеству упаковок, так и по доле в бюджете (в процентах и в абсолютных цифрах). Данная тенденция, по мнению авторов, связана с улучшением в этот период льготного обеспечения препаратами инулинов.

По данным агентства Headway Company, в январе-июне 2020 г. объем государственных закупок препаратов достиг 164 млрд руб., что на 41% больше, чем за тот же период 2019 г. В частности, «Герофарм» в 2020 г. удвоил продажи в госсекторе, обеспечив более 10% закупок, а объем госконтрактов компании на инсулины в 2020 г. вырос более чем вдвое, до 1,8 млрд руб. Основную долю составили закупки аналогов лантуса и хумалога. При этом в 2022 г. на фоне большого количества отмененных тендеров и снижения объемов льготного обеспечения снова наблюдается рост продаж инсулинов в аптеках (данные Headway Company). Таким образом, можно говорить о зависимости оборота препаратов в коммерческом секторе от степени государственного обеспечения.

Тем не менее высокий процент оборота препаратов в коммерческом секторе говорит о все еще недостаточном финансировании лекарственного обеспечения пациентов с СД2 за счет государства, что в первую очередь касается препаратов с неистекшим сроком патента и не имеющих генерических аналогов.

Анализ предоставленных нами данных во многом соответствует опубликованным данным официального регистра, составленного на основании назначений государственных поликлиник [2]. На 2020 г. структура терапии при СД2: пероральные препараты (ПССП) — 76,2% пациентов (монотерапия — 44,1%; комбинация 2 ПССП — 28,9%, 3 ПССП — 3,2%), инсулинотерапия — 18,8%, без медикаментозной терапии — 4,9%. Сократилось количество пациентов на монотерапии инсулинами (с 8,3 до 7,9%) и получающих один ПССП (с 51,5 до 46,4%), возросло количество назначений 2,3 и более ПССП. В качестве монотерапии и комбинации 2 препаратов со значительным перевесом преобладают метформин и СМ (до 82% назначений). Однако доля иДПП4 выросла с 3,5 до 8,95%, иНГЛТ2 — c 0,5 до 3,3%, арГПП1 — с 0,1 до 0,3% [2].

Таким образом, среди лидирующих препаратов и в государственном, и в коммерческом секторе в первую очередь необходимо отметить относящиеся к ценовому сегменту до 500 руб. за упаковку. Именно средства, стоящие меньше этой суммы, составляют основу фармацевтического рынка сахароснижающих препаратов, к ним относятся препараты производные СМ и метформин.

Инсулин и его аналоги также занимают значительное место как в государственном, так и в коммерческом сегменте рынка, а востребованность инновационных препаратов оказывается значительно выше в коммерческом секторе. Все это свидетельствует о вероятной нехватке льготного обеспечения этими препаратами.

Данная информация отражает ситуацию с реализацией ЛС терапии СД2 по продажам, но не по назначениям, при этом тенденция сохраняется. Однако можно утверждать, что значительную часть рынка сахароснижающих средств занимает коммерческий сектор. Исходя из представленных данных, можно сделать вывод о востребованности новых и более эффективных ЛС, а также необходимости их внедрения на фармацевтический рынок РФ, при этом цена реализации остается значительной проблемой, ограничивая доступность большей части граждан к инновационным препаратам.

Представленные нами данные отражают значительную долю объема ритейла, но представляют только часть оборота гипогликемических средств в РФ. Данные по закупкам ЛС динамические, в связи с этим сложны в сборе и интерпретации, поэтому могут быть неоднородными. Наше исследование позволяет только отразить ряд тенденций.

Источники финансирования. Работа поддержана РНФ (проект №20-75-10013).

Конфликт интересов. Авторы заявляют об отсутствии конфликта интересов.

Участие авторов. Куркин Д.В., Колосов Ю.А. — разработка концепции исследования и научное консультирование; Бакулин Д.А., Робертус А.И., Иванова О.В., Кудрин Р.А. — сбор материала, составление таблиц; Крысанов И.С. — статистический анализ; Макарова Е.В. — написание текста статьи.

Все авторы одобрили финальную версию статьи перед публикацией, выразили согласие нести ответственность за все аспекты работы, подразумевающую надлежащее изучение и решение вопросов, связанных с точностью или добросовестностью любой части работы.

1. Mori K, Ando T, Nomura T, et al. Summary of Revisions: Standards of Medical Care in Diabetes — 2022. Diabetes Care. 2022;45(S1): S4-S7. doi: https://doi.org/10.2337/dc22-Srev

2. Дедов И.И., Шестакова М.В., Викулова О.К., и др. Эпидемиологические характеристики сахарного диабета в Российской Федерации: клинико-статистический анализ по данным регистра сахарного диабета на 01.01.2021 // Сахарный диабет. — 2021. — Т. 24. — №3. — С. 204-221. doi: https://doi.org/10.14341/DM12759

3. Eriksson JW, Eliasson B, Bennet L, Sundström J. Registrybased randomised clinical trials: a remedy for evidencebased diabetes care? Diabetologia. 2022;65(10):1575-1586. doi: https://doi.org/10.1007/s00125-022-05762-x

4. Дедов И.И. Инновационные технологии в лечении и профилактике сахарного диабета и его осложнений // Сахарный диабет. — 2013. — Т. 16. — №3. — С. 4-10. doi: https://doi.org/10.14341/2072-0351-811

5. Rehman MB, Tudrej BV, Soustre J, et al. Efficacy and safety of DPP-4 inhibitors in patients with type 2 diabetes: Meta-analysis of placebo-controlled randomized clinical trials. Diabetes Metab. 2017;43(1):48-58. doi: https://doi.org/10.1016/j.diabet.2016.09.005

6. Röhrborn D. DPP4 in diabetes. Front Immunol. 2015;6(S1): S4-S7. doi: https://doi.org/10.3389/fimmu.2015.00386

7. Trujillo JM, Nuffer W, Smith BA. GLP-1 receptor agonists: an updated review of head-to-head clinical studies. Ther Adv Endocrinol Metab. 2021;12(S1):204201882199732. doi: https://doi.org/10.1177/2042018821997320

8. Gu J, Meng X, Guo Y, et al. The efficacy and safety of liraglutide added to metformin in patients with diabetes: a meta-analysis of randomized controlled trials. Sci Rep. 2016;6(1):32714. doi: https://doi.org/10.1038/srep32714

9. Pozo Garcia L, Thomas SS, Rajesh H, Navaneethan SD. Progress in the management of patients with diabetes and chronic kidney disease. Curr Opin Nephrol Hypertens. 2022;31(5):456-463. doi: https://doi.org/10.1097/MNH.0000000000000811

10. Li S, Vandvik PO, Lytvyn L, et al. SGLT-2 inhibitors or GLP-1 receptor agonists for adults with type 2 diabetes: a clinical practice guideline. BMJ. 2021;6(1): n1091. doi: https://doi.org/10.1136/bmj.n1091

11. Дедов И.И., Шестакова М.В., Майоров А.Ю., и др Алгоритмы специализированной медицинской помощи больным сахарным диабетом (10-й выпуск) // Сахарный диабет. — 2021. — Т. 24 — №S1 — С. 1-235. doi: https://doi.org/10.14341/DM12802

12. Feingold KR. Oral and Injectable (Non-Insulin) Pharmacological Agents for the Treatment of Type 2 Diabetes. In: Feingold KR, Anawalt B, Boyce A, et al. editors. Endotext [Internet]. South Dartmouth (MA): MDText. com, Inc.; 2000.

13. Дедов И.И., Шестакова М.В., Аметов А.С., и др. Инициация и интенсификация сахароснижающей терапии у больных сахарным диабетом 2 типа: обновление консенсуса совета экспертов Российской ассоциации эндокринологов (2015) // Сахарный диабет. — 2015. — Т. 18. — №1. — С. 5-23. doi: https://doi.org/10.14341/DM201515-23

14. Попович Л.Д., Шестакова М.В., Потапчик Е.Г., и др. Выгодно ли государству обеспечивать больных сахарным диабетом, находящихся на инсулинотерапии, средствами для проведения самоконтроля уровня глюкозы крови по нормативным потребностям? // Сахарный диабет. — 2017. — Т. 20. — №2. — С. 108-118. doi: https://doi.org/10.14341/7077

15. Volke V, Katus U, Johannson A, et al. Systematic review and meta-analysis of head-to-head trials comparing sulfonylureas and low hypoglycaemic risk antidiabetic drugs. BMC Endocr Disord. 2022;22(1):251. doi: https://doi.org/10.1186/s12902-022-01158-5

16. Костин К.Б., Шанава Л.А. Ключевые тенденции развития российского фармацевтического рынка в условиях неопределенности // Экономика, предпринимательство и право. — 2022. — Т. 12. — №5. — С. 1639-1658. doi: https://doi.org/10.18334/epp.12.5.114635

17. Шестакова М.В. Исследование DECLARE-TIMI 58 в контексте EMPA-REG OUTCOME и CANVAS // Сахарный диабет. — 2019. — Т. 22. — №6. — С. 592-601. doi: https://doi.org/10.14341/DM10289

Куркин Денис Владимирович, д.фарм.н., доцент

Москва

нет

Макарова Екатерина Владимировна, к.м.н.

Россия, 127473, г. Москва, ул. Делегатская, д. 20/1

нет

Крысанов Иван Сергеевич, к.фарм.н., доцент

Москва

нет

Бакулин Дмитрий Александрович, к.м.н.

Волгоград

нет

Робертус Александра Игоревна, к.б.н.

Москва

нет

Иванова Ольга Викторовна, к.фарм.н.

Москва

нет

Колосов Юрий Анатольевич, к.м.н., доцент

Москва

нет

Кудрин Родион Александрович, д.м.н., доцент

Волгоград

нет

|

|

1. Рисунок 1. Распределение объема закупок различных групп сахароснижающих препаратов в 2016, 2019, 2020 гг. | |

| Тема | ||

| Тип | Исследовательские инструменты | |

Посмотреть

(269KB)

|

Метаданные ▾ | |

|

|

2. Рисунок 2. Средневзвешенная цена на 1 упаковку сахароснижающих лекарственных средств. | |

| Тема | ||

| Тип | Исследовательские инструменты | |

Посмотреть

(116KB)

|

Метаданные ▾ | |

|

|

3. Рисунок 3. Распределение количества упаковок и объема закупок иДПП4 в аптечных организациях, 2020 г. | |

| Тема | ||

| Тип | Исследовательские инструменты | |

Посмотреть

(169KB)

|

Метаданные ▾ | |

|

|

4. Рисунок 4. Распределение количества упаковок и объема закупок арГПП1 в аптечных организациях, 2020 г. | |

| Тема | ||

| Тип | Исследовательские инструменты | |

Посмотреть

(140KB)

|

Метаданные ▾ | |

|

|

5. Рисунок 5. Распределение объема упаковок и закупок иНГЛТ2 в аптечных организациях, 2020 г. | |

| Тема | ||

| Тип | Исследовательские инструменты | |

Посмотреть

(127KB)

|

Метаданные ▾ | |

|

|

6. Рисунок 6. Распределение количества упаковок и объема закупок ЛС из группы СМ в аптечных организациях, 2020 г. | |

| Тема | ||

| Тип | Исследовательские инструменты | |

Посмотреть

(169KB)

|

Метаданные ▾ | |

Куркин Д.В., Макарова Е.В., Крысанов И.С., Бакулин Д.А., Робертус А.И., Иванова О.В., Колосов Ю.А., Кудрин Р.А. Характеристики закупок сахароснижающих лекарственных средств в коммерческом секторе в динамике за 2016–2020 гг. Проблемы Эндокринологии. 2023;69(4):50-60. https://doi.org/10.14341/probl13200

Kurkin D.V., Makarova E.V., Krysanov I.S., Bakulin D.A., Robertus A.I., Ivanova O.V., Kolosov Yu.A., Kudrin R.A. Characteristics of purchases of hypoglycemic agents in pharmacy retail sector in 2016–2020 years dynamics. Problems of Endocrinology. 2023;69(4):50-60. (In Russ.) https://doi.org/10.14341/probl13200

|

![]()

![]()

![]()

117292, Российская Федерация, Москва, ул. Дм. Ульянова, д.11